چه محصولات و خدماتی برای اجرای استراتژی رهبری هزینه، مناسبتر میباشند؟

توجه به نکات و ظرافتهای برنامهریزی و اجرای استراتژیهای رقابتی

در مورد مبانی و مفاهیم استراتژیها و مدیریت استراتژیک، خوشبختانه منابع و مراجع، بسیار زیاد بوده و به سهولت در دسترس میباشند. با این حال به برخی مسائل در متون علمی و ادبیات مربوط به مبحث مدیریت استراتژیک، کمتر توجه شده است. در یادداشت حاضر میخواهیم به نکتهای کوچک اما شایسته توجه در تدوین و اجرای یک استراتژی خاص بپردازیم.

به استراتژی هایی که عمدتا حیطه رقابت مابین کسب و کارها و سازمانهای تجاری را پوشش میدهند، استراتژیهای رقابتی میگوییم. شاید معروفترین آنها استراتژیهای رقابتی پورتر باشد که شامل استراتژیهایی چون استراتژی رهبری هزینه، استراتژی تمرکز و استراتژی تمایز میشود. مسائل مربوط به بافت سازمان و مولفههای محیط دور و نزدیک شرکت، شرایط کنونی کسب و کار و خصوصیات محصول یا خدماتی که میخواهیم استراتژیهای مورد نظر را برایش طراحی و اجراء نماییم اهمیت زیادی دارند. معمولا این عوامل و پارامترها را هنگامی که قصد داریم یک استراتژی اصلی و یا مجموعهای از استراتژیهای مختلف را در پیش بگیریم، مورد بررسی قرار میدهیم و با توجه به آنها موقعیت را تحلیل کرده و تصمیمات مناسب را اتخاذ میکنیم.

استراتژی رهبری هزینه – استراتژی رایج روزهای شدت گرفتن رقابت

مقصود و خلاصه استراتژی رهبری هزینه را به این نحو بیان می کنیم که یک شرکت، محصول یا خدمتی را با قیمتی رقابتی (بهترین قیمت) به نسبت بقیه رقبا در بازار هدف عرضه میکند. با توجه به مزیت رقابتی ناشی از قیمت و بهای پایینتری که شرکت نسبت به رقبای خود از مشتری مطالبه میکند میزان فروش و سهم نسبی خود از بازار را افزایش میدهد. همین ابتدا که استراتژی رهبری هزینه – Cost Leadership Strategy را بهصورت کلی و ساده تعریف کردیم، پرسشی اساسی مطرح میشود به این ترتیب که برای چه کسب و کار و چه بیزنسی، میتوان استراتژی رهبری هزینه را طرحریزی و اجراء نمود؟

اگر استراتژیستهای سازمان با توجه به تحلیل شرایط و موقعیت، تشخیص دادهاند که به کارگیری استراتژی رهبری هزینه، رویکردی موثر و کارآمد میباشد، اقدام بعدی آنها این باید باشد که مشخص نمایند برای کدام یک از محصولات و خدمات شرکت، بهتر است این استراتژی را اجراء نمود؟

اگر انتخاب خوبی انجام نشود ممکن است به کسب و کار شرکت، آسیب وارد آید، پس بهتر است که انتخاب محصولات و خدمات کاندیدای اجرای استراتژی رهبری هزینه، با سطح اطمینان بالنسبه بالاتری، صورت پذیرد. به همین خاطر در ادامه برخی مشخصات ترجیحی نسبی (و نه مطلق) برای اولویتبندی و گزینش مابین دو یا چند انتخاب نهایی را با هم مرور میکنیم.

اجرای استراتژی رهبری هزینه، چه زمانهایی؟ و برای کدام محصولات و خدمات؟

محصولی که کشش قیمتی تقاضا دارد

برای کسب و کار، محصول یا خدماتی، بهتر است استراتژی رهبری هزینه را برنامهریزی و پیادهسازی کرد که آن محصول یا خدمات در بازار، کشش قیمتی تقاضا هم داشته باشد. یعنی به جز این که شما با کاهش قیمت عرضه، سعی میکنید نسبت به رقیبان، مشتری بیشتری جذب کنید، خود محصول هم توصیه میشود و بهتر است که کشش قیمتی داشته باشد، یعنی هر چه قیمت آن پایینتر بیاید، تقاضا برای خرید و استفاده از آن افزایش یابد که این نکته منافع و مزایای حاصل از اجرای استراتژی رهبری هزینه را فزونی میبخشد.

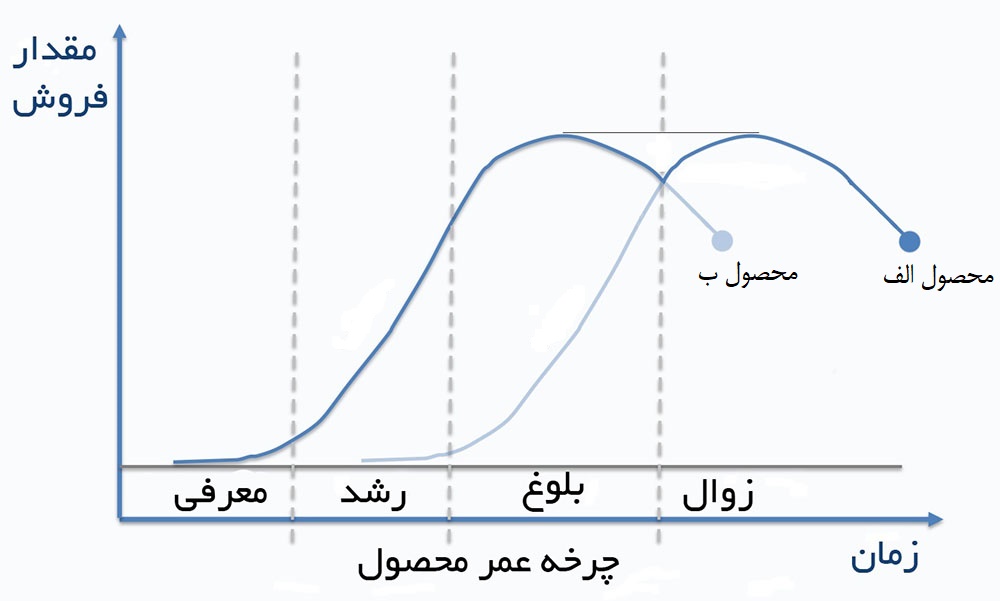

محصول در کدام مرحله از چرخه عمر خود قرار دارد؟

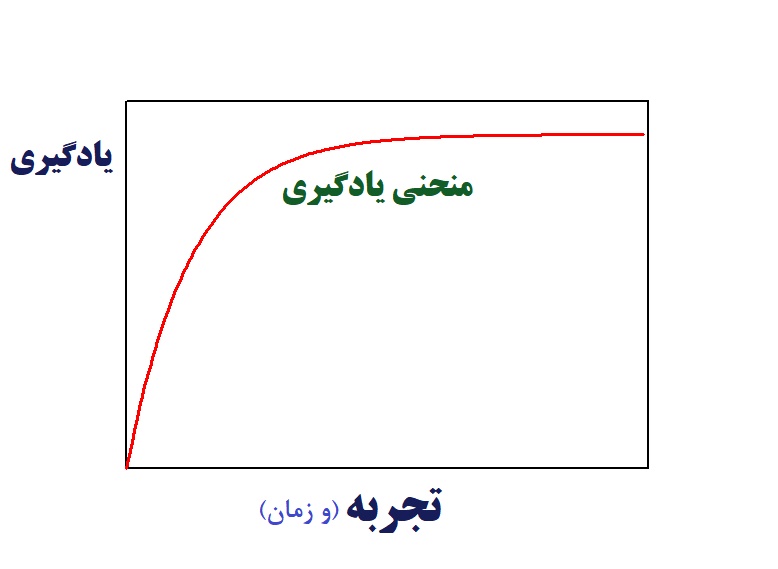

دیگر این که بهتر است محصولاتی موضوع اجرای استراتژی رهبری هزینه قرار گیرند که در طی کردن چرخه عمر خود، مرحله اول را گذرانده و روی مرحله رشد و تکامل قرار گرفتهاند. یعنی این محصول از مرحله پرهزینه تولید آزمایشی و ابتدایی (مرحله تولید با راندمان پایین و همراه با مسائل و مشکلات کیفی متعدد) گذر کرده و در شرایطی قرار گرفته که نیروهای مهندسی، تولید و کیفیت در نمودار یادگیری، پیش رفته و توانا شدهاند. این سطح از یادگیری سازمانی، کسب دانش و به دست آوردن مهارت های تکامل یافته، نیروی انسانی سازمان را قادر می سازد تا فرآیند تولید را در سطحی کارآمد، بهرهور، با کیفیت مطلوب و البته با هزینه مناسب انجام دهند.

اجرای استراتژی رهبری هزینه – منحنی یادگیری بر حسب تعداد تجربه ها یا گذشت زمان

این چنین محصولی، شرایط اولیه و امکان اجرای استراتژی رهبری هزینه را دارد. تصور کنید محصولی که تازه تولید آن را شروع کرده اید و منابع انسانی شرکت در واحدهای تولیدی و مهندسی یا کیفیت، با مسائل مختلف تکنیکی، فنی و کیفیتی آن در حال دست و پنجه نرم کردن می باشند. طبیعتا می خواهید که این محصول را با قیمت پایینتری به بازار عرضه کرده و به فروش برسانید اما شک نداشته باشید در صورتی که بر اجرای این برنامه اصرار بورزید، هزینه و زیان قابل توجهی به شرکت و کسب و کار آن تحمیل خواهد شد.

محصولی هم که دوران تعالی و رونق خود را سپری کرده و به مرحله افول رسیده است، شرایط مساعدی برای اجرای استراتژی رهبری هزینه ندارد و بهتر است که از سبد انتخاب برای پیادهسازی این استراتژی بیرون گذاشته شود. اما محصول و خدمتی که به شرایط راندمان و کیفیت مناسب رسیده است را می توان کاندیدای اجرای استراتژی رهبری هزینه ساخت. برای شرکت، ممکن و مقدور است که این چنین محصولی را با قیمتی پایینتر روانه بازار کند و از مقداری از سود آن صرفنظر نماید. بدیهی است که در مقابل و با افزایش حجم تولید و فروش آن محصول، شرکت به منافع و مزایایی بیش از آن چه که با کاهش قیمت از دست داده، خواهد رسید.

محصولات و خدماتی که برای اجرای استراتژی رهبری هزینه، مناسب میباشند – چرخه عمر محصول

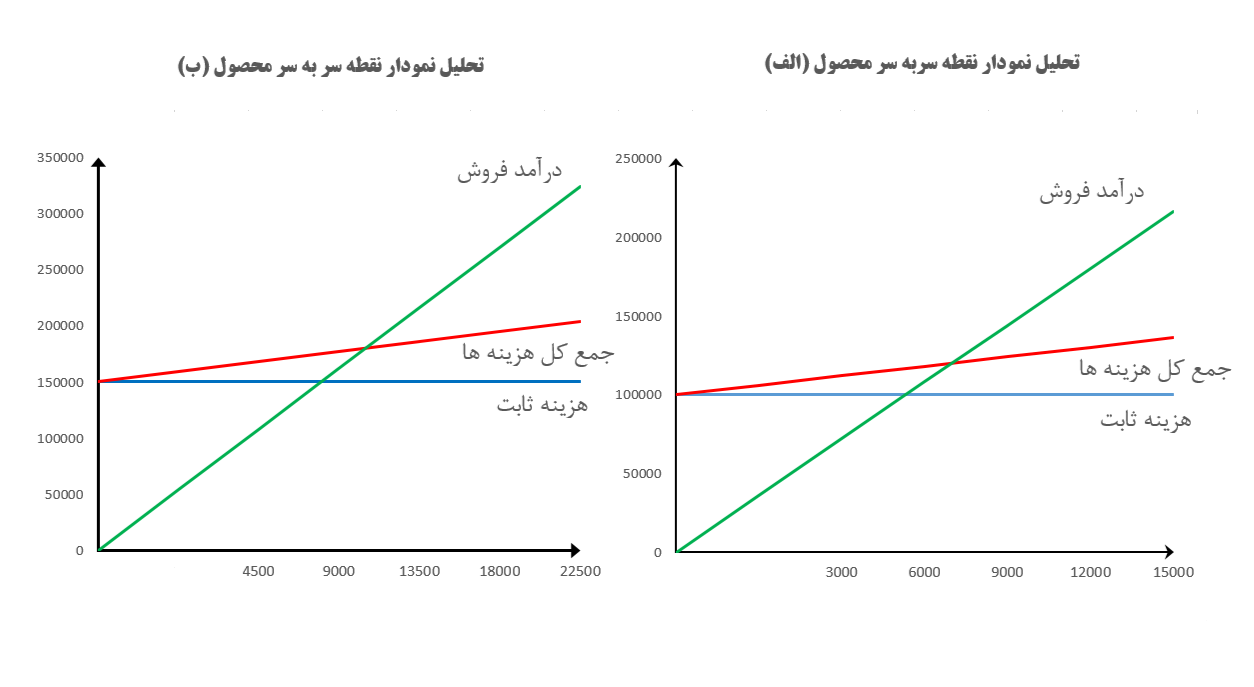

اجرای استراتژی رهبری هزینه – محصولاتی با سهم بالای هزینه های ثابت

قطعا با اصطلاحات هزینه ثابت، بهای تمام شده، هزینه متغیر و نقطه سربهسر آشنا هستید و نیازی به شرح این مفاهیم نمی باشد. محصولاتی که بخش بزرگتری از بهای تمام شدهشان (جمع کل هزینهها) را هزینههای ثابت تشکیل میدهند، اولویت بالاتری دارند که مقدار تولید و فروش آنها را افزایش دهیم. این محصولات در تیراژ تولید بالاتری به نقطه سربهسر میرسند و پس از گذر از این نقطه است که سودآور خواهند شد. پس ضروری است که با روشهای مختلف همچون فعالیتهای بازاریابی، تاکتیکهای قیمتگذاری و همچنین استراتژی رهبری هزینه، سعی نماییم که حجم تولید و میزان فروش آنها را افزایش دهیم.

هنگامی که حجم تولید و فروش محصولات (با هزینههای ثابت بزرگتر) با بهکارگیری استراتژی رهبری هزینه، افزایش مییابد به این دلیل که هزینههای ثابت بر تعداد بیشتری محصول، سرشکن میشوند حاشیه سود هم بزرگتر خواهد شد. بزرگتر شدن حاشیه سود و افزایش میزان سودآوری این محصول در نمودار نقطه سربه سر به این صورت مشاهده میشود که فاصله درآمد فروش (خط سبز رنگ) از جمع کل هزینهها (خط قرمز رنگ) هر چه شمارگان تولید و فروش بالاتر برود، بزرگتر می شود.

تحلیل نمودار نقطه سربه سر نشان می دهد که تیراژ محصول “ب” به علت بالاتر بودن هزینه های ثابت آن بایستی به مقدار بالاتری نسبت به محصول “الف” برسد تا فروش آن سودآور شود

در شکل بالا نمودار نقطه سربه سر برای دو محصول مختلف ارائه شده است. هزینه های ثابت محصول الف به میزان ۱۰۰هزار واحد می باشد. هزینه های ثابت محصول ب نیز مقدار ۱۵۰هزار را نشان می دهد. در هر دو نمودار، خطوط هزینه های ثابت، هزینه کل و مقدار درآمد حاصل از فروش محصولات الف و ب بر حسب تعداد فروش آنها ترسیم گردیده است.

هزینه های متغیر هر دو محصول، یکسان در نظر گرفته شده است. محاسبات نشان می دهد که محصول “ب” با توجه به بالاتر بودن هزینه های ثابت خود در تیراژ تولید بالاتری به نقطه تعادل رسیده و از آن تعداد به بالاتر است که تولید و فروش آن محصول برای شرکت سودآوری خواهد داشت.

مشاهده نمودار نقطه سربه سر نشان می دهد که تیراژ محصول “ب” را به علت بالاتر بودن هزینه های ثابت آن بایستی به مقدار بالاتری (حدود ۱۱ هزار عدد) نسبت به محصول “الف” با مقدار (۷ هزار) رساند تا فروش محصول “ب” سودآور شود.

نکته

علاوه بر مسائلی که در مورد ویژگیهای محصول و خدمات مد نظر مطرح شد، در خصوص خود شرکت و سازمان نیز شایسته است کوتاه گفته شود که سازمانهایی بهتر است به سمت برنامهریزی و اجرای استراتژی رهبری هزینه بروند که در سطح کفایت و تناسب از دانش و مهارتهای مدیریتی، سیستمی و فنی قرار دارند. اجرای این استراتژی بر پایههای افزایش کارایی، ارتقاء بهرهوری و کاهش هزینهها بنا میشود و به همین خاطر، توان تخصصی بالایی میطلبد.

ثبت دیدگاه

مایل به ملحق شدن به بحث هستید ؟به ما بپیوندید !